PHÂN TÍCH CỔ PHIẾU STB (PHẦN 2)

(Tiếp: Phân tích cổ phiếu STB (Phần 1))

6. Về nợ vay

6.1. Cơ cấu nợ vay

Chiếm phần lớn là vay cá nhân (58.7%), và còn lại là tổ chức kinh tế (41.3%) trong đó nhiều nhất là cho vay doanh nghiệp.

Cơ cấu cho vay của STB theo ngành: tập trung chủ yếu là vay bán lẻ và KHCN, phương tiện giao thông, tiếp đến là cho vay sản xuất, công nghiệp. Ngành rủi ro nhất bây giờ là BĐS thì tỷ lệ cho vay đến 2022 chỉ chiếm khoảng 0.83%, là tỷ trọng rất thấp trong cơ cấu cho vay so với các ngân hàng khác.

6.2. Xử lý trái phiếu VAMC trong đề án tái cơ cấu của NHNN

Tính đến hết 2022, khoản dư nợ của VAMC sau khi được STB trích lập dự phòng chỉ còn lại 6.919 tỷ đồng. Cụ thể, năm 2022 là năm STB trích lập nhiều nhất, tổng cộng 14,595 - 6,022 = 8,573 tỷ cho trái phiếu VAMC. Dự kiến với tốc độ lợi nhuận và trích lập như hiện tại, khoảng đến Quý 3/2023, STB sẽ xử lý xong khoản nợ tại VAMC và lợi nhuận sẽ tăng mạnh. Ví dụ, năm 2022 lợi nhuận trước thuế của STB là 6,339 tỷ đồng, giả sử nếu không cần trích lập thì quy mô lợi nhuận của STB lên tới gần 15 nghìn tỷ đồng.

Tài sản đảm bảo:

- Về khoản nợ của ông Trầm Bê và TSĐB là 32.5% cổ phần của STB: phần gốc được hạch toán vào trái phiếu VAMC, phần lãi được hạch toán vào tài khoản phải thu. Hiện tính đến hết năm 2022, Ngân hàng đã trích lập xong cho phần lãi của khoản nợ này.

- Về TSĐB là KCN Phong Phú, phần gốc được hạch toán vào trái phiếu VAMC, phần lãi được hạch toán vào phần lãi dự thu. Trong năm 2022, Ngân hàng đã trích lập xong phần lãi dự thu trong đề án tái cơ cấu.

- Như vậy, chỉ còn 7k tỷ ở trái phiếu VAMC thì STB sẽ xử lý xong 2 TSĐB này. Trong trường hợp Ngân hàng bán đấu giá 2 TSĐB này với giá trị lớn hơn 7k tỷ thì phần chênh lệch sẽ được ghi nhận vào lợi nhuận. Hoặc Ngân hàng trích lập xong 7k tỷ ở trái phiếu VAMC thì khi đấu giá được TSĐB, những khoản tiền đó sẽ được cộng thẳng vào phần lợi nhuận.

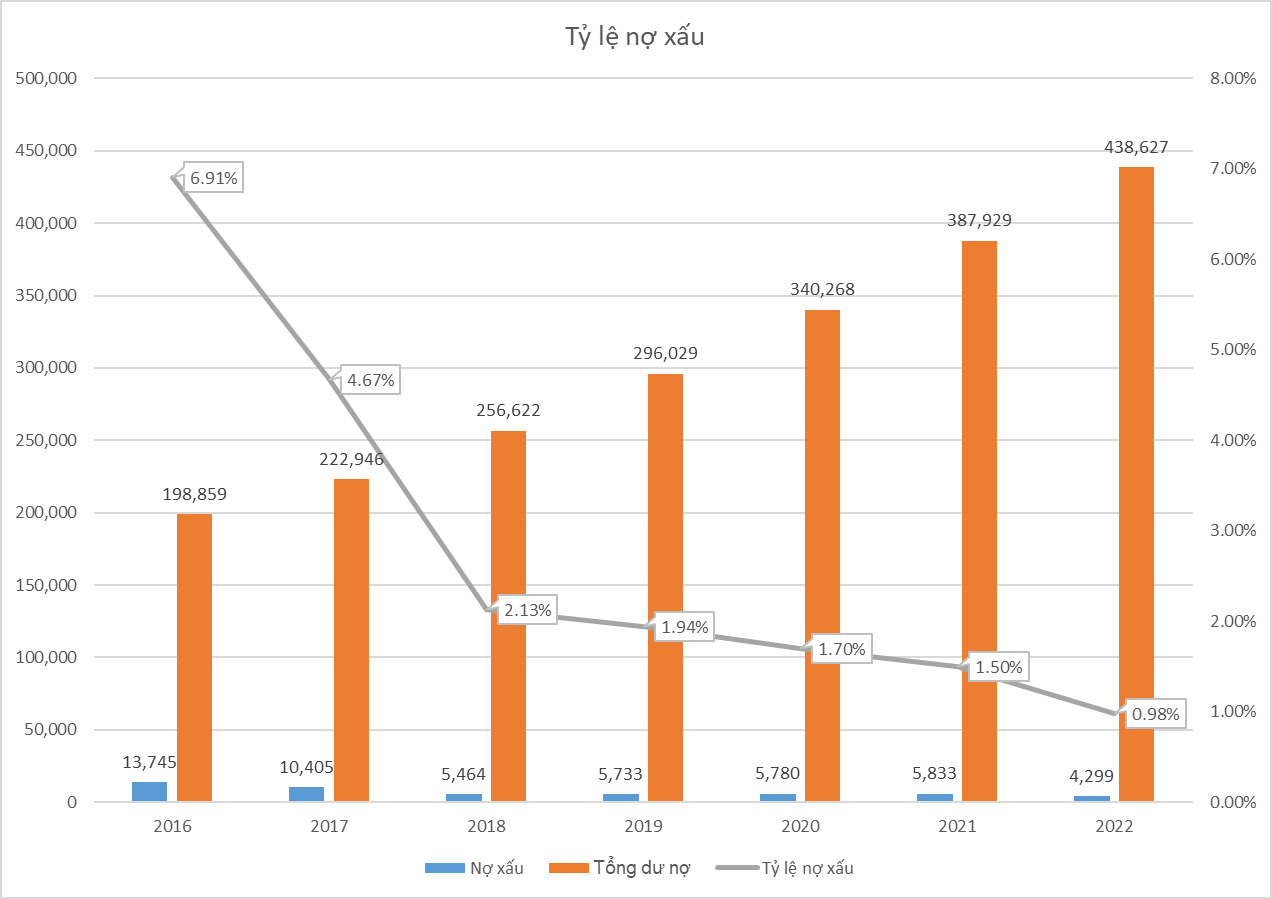

6.3. Tỷ lệ nợ xấu

Tỷ lệ tăng trưởng tín dụng của STB rất đều, khoảng 14%/năm và năm 2022 mức tăng trưởng tín dụng của STB là 13%. Việc giảm nợ xấu giúp tỷ lệ nợ xấu giảm rõ rệt, từ mức 7% năm 2016 xuống còn dưới 1% năm 2022, thấp hơn nhiều trung bình ngành là 1,92% cho thấy nỗ lực thay đổi và hiệu quả của đề án tái cơ cấu với STB được thể hiện rõ. Mặc dù tỷ lệ nợ xấu chung của ngành ngân hàng sẽ có xu hướng tăng trong năm 2023 do điều kiện kinh tế khó khăn hơn và Doanh nghiệp giờ mới “thấm đòn”, nhưng STB với mức trích lập dự phòng vẫn cao thì khả năng tỷ lệ nợ xấu cũng sẽ không tăng quá nhiều mà STB sẽ tập trung để xử lý nốt trái phiếu VAMC còn lại.

6.4. Tỷ lệ bao phủ nợ xấu

Năm 2016 là năm đỉnh cao của nợ xấu khi tỷ lệ bao phủ nợ xấu chỉ khoảng 17.7%, sau đó NHNN đưa ra đề án tái cơ cấu và STB đã nỗ lực giảm nợ xấu, tăng dự phòng, đưa tỷ lệ bao phủ nợ xấu năm 2022 lên mức cao nhất từ trước giờ là 131%.

7. Một số chỉ tiêu khác

7.1. NIM

Dù chịu áp lực từ việc trích lập chi phí lãi phải thu nhưng NIM của STB đã cải thiện, tăng từ 1.5% năm 2016 lên 3.2% năm 2022, thấp hơn trung bình NIM của các ngân hàng niêm yết là 3,63%, tuy nhiên nỗ lực tái cơ cấu ngân hàng và xử lý nợ xấu còn tồn đọng lại của STB xứng đáng được ghi nhận.

So sánh NIM của STB năm 2022 so với các ngân hàng khác:

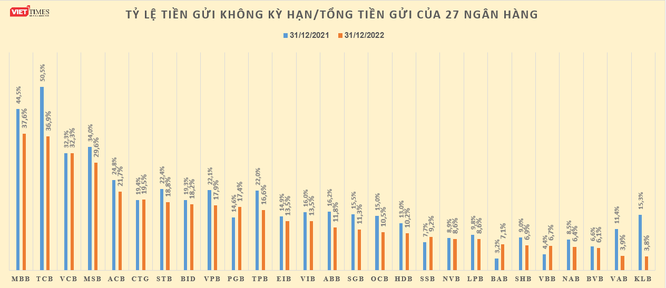

7.2. CASA

CASA của STB tăng trưởng rất nhanh trong giai đoạn 2016-2021, từ 13.3% lên 21.6% vào năm 2021. Tuy nhiên năm 2022, tỷ lệ CASA tụt xuống còn 18.1% do tổng tiền huy động không kỳ hạn giảm trong khi tổng số vốn huy động vẫn tăng lên. Lý do cho việc này là năm 2022, NHNN tăng lãi suất kéo theo các NHTM tăng lãi suất huy động ở các kỳ hạn, do đó một lượng lớn tiền gửi sẽ đổ vào các kỳ hạn 6-12 tháng. Tuy nhiên, tỷ lệ CASA 2022 của STB vẫn cao hơn hầu hết các ngân hàng khác, đứng thứ 7 chỉ sau MBB, TCB, VCB, MSB, ACB, CTG.

7.3. LDR

Tỷ lệ LDR của STB đang tăng dần do thu hẹp khoảng cách giữa huy động và cho vay. Mặc dù đang phải xử lý nợ xấu tồn đọng lại nhưng STB vẫn đẩy mạnh tín dụng và giữ được tỷ lệ LDR dưới mức 100%.

KẾT LUẬN:

Ngân hàng đang rất gần mục tiêu xử lý toàn bộ VAMC

Quy mô nợ xấu và VAMC theo Đề án đã giảm từ 45 nghìn trong năm 2015 xuống chỉ còn khoảng 7 nghìn tỷ vào cuối năm 2022, nợ xấu theo đề án đã được ngân hàng xử lý toàn bộ. Sacombank đặt mục tiêu có thể xử lý dứt điểm VAMC thông qua bán đấu giá 18 khoản nợ được đảm bảo bằng KCN Phong Phú và 32.5% cổ phần STB đang được thế chấp tại VAMC ngày trong năm 2023.

Tăng trưởng lợi nhuận mạnh mẽ giai đoạn 2023 - 2025

STB có thể đạt được tăng trưởng lợi nhuận cao hơn cho giai đoạn 2023 – 2025 do

(1) Hoàn thành xử lý nốt tài sản tồn động, khoản phải thu, lãi phải thu;

(2) Ngân hàng đã hoàn thành xử lý nợ xấu theo Đề án cùng kỳ vọng có thể tất toán trái phiếu VAMC trong năm 2023 góp phần giảm mạnh chi phí dự phòng; lợi nhuận sẽ tăng đột biến trong các năm sau do không cần trích lập dự phòng trái phiếu VAMC nữa.

(3) Nhờ đẩy mạnh trích lập dự phòng trong quá khứ mà STB sẽ có các khoản hoàn nhập dự phòng nếu đấu giá thành công tài sản.

Định giá thay đổi sau khi xử lý xong nợ xấu

STB được so sánh là NHTM tương đồng nhất với ACB nên làm phép so sánh giữa STB và ACB như sau:

STB và ACB có quy mô tài sản tương tự nhau, STB là 592 nghìn tỷ và ACB là 608 nghìn tỷ vào cuối 2022. Quy mô dư nợ cho vay lần lượt là 433 nghìn tỷ và 409 nghìn tỷ, thêm vào đó cơ cấu cho vay cũng tương tự nhau khi tập trung chủ yếu vào khách hàng bán lẻ (cá nhân và SME). Quy mô vốn chủ của ACB là 58 nghìn tỷ VND trong khi STB là khoảng 38 nghìn tỷ VND. Có thể thấy quy mô tài sản và danh mục cho vay tương tự nhau nhưng kết quả kinh doanh lại có chênh lệch rõ rệt, cụ thể lợi nhuận trước thuế 2022 của ACB là khoảng 17 nghìn tỷ trong khi STB chỉ ghi nhận có 6.3 nghìn tỷ VND. ACB đã hoàn thành xử lý các khoản nợ xấu (8.7 nghìn tỷ VND) liên quan tới Bầu Kiên từ 2017 cùng với sự bùng nổ của thị trường mà định giá được cải thiện rõ rệt và giá cổ phiếu tăng mạnh. Do đó, kỳ vọng STB có thể sớm đạt được quy mô lợi nhuận như ACB khi xử lý xong nợ xấu và trở nên hấp dẫn hơn trong mắt nhà đầu tư.

Tệp khách hàng cho vay ít tập trung ở mảng TPDN và BĐS

Tỷ trọng tín dụng cho vay của STB chỉ khoảng gần 1% ở mảng BĐS, đây là một trong số ít các ngân hàng giữ tỷ trọng thấp cho vay mảng nhiều rủi ro như BĐS, nhất là trong điều kiện thị trường hiện tại, thị trường BĐS đang chìm lắng, nhiều doanh nghiệp BĐS bị nhảy nhóm nợ xấu liên tục khiến nợ xấu của Ngân hàng tăng cao.

Là 1 trong số ít các ngân hàng chưa thực hiện phát hành cổ phiếu tăng vốn kể từ 2015

Năm 2021 có thể gọi là năm bùng nổ của Ngân hàng khi một loạt các ngân hàng phát hành cổ phiếu rất nhiều để tăng vốn, chỉ riêng STB vẫn giữ nguyên số lượng cổ phiếu kể từ 2015 đến giờ. Do đó, số lượng cổ phiếu của STB sẽ cô đặc hơn so với các ngân hàng khác. Vì vậy, nếu sau khi trích lập dự phòng xong, STB sẽ có tăng trưởng mạnh ở lợi nhuận sẽ giúp EPS tăng cao trong điều kiện số lượng cổ phiếu chưa thay đổi. Hoặc Ngân hàng sẽ có nhiều kế hoạch tăng vốn trong thời gian tới, giúp gia tăng quy mô lợi nhuận khi hoàn thành đề án tái cơ cấu.

RỦI RO

Việc xử lý 2 TSĐB cho khoản nợ tại VAMC là 32.5% cổ phần của STB và KCN Phong Phú với tổng giá trị khoảng 27 nghìn tỷ (cả gốc lẫn lãi) có thể sẽ kéo dài lâu hơn do số lượng cổ phiếu khá lớn cũng như việc này cần quy trình hướng dẫn cụ thể hơn hơn của NHNN để phê duyệt việc bán. Về KCN Phong Phú thì chưa tìm được nhà đầu tư phù hợp do nguồn vốn cho thị trường bất động sản đang gặp nhiều khó khăn mặc dù STB đã hạ giá đấu giá từ 16.2 nghìn tỷ xuống 7.9 nghìn tỷ sau 5 lần đấu giá không thành công.

Hồng Nhung.