DPG - UY TÍN KHẲNG ĐỊNH THƯƠNG HIỆU

| Vốn hóa | CN 52 tuần | TN 2 tuần | SLCP lưu hành | Free float | P/E | P/B | EPS | BVPS |

| 1,993.94 | 83,900 | 18,500 | 62,999,554 | 55% | 4.90 | 0.90 | 6,240 | 35,200 |

Công ty Cổ phần Đạt Phương (DPG: HOSE) được thành lập ngày 12 tháng 3 năm 2002 với tên gọi tiền thân là CTCP Xây dựng và Vận tải Đạt Phương, đến nay Công ty đã khẳng định được năng lực và uy tín trong lĩnh vực bất động sản, đầu tư và xây dựng các công trình giao thông, thuỷ điện trong nước. Các công trình công ty đầu tư và thực hiện là minh chứng cho kinh nghiệm thi công và động lực phát triển của công ty cho đến hôm nay cũng như khẳng định bản lĩnh của người dẫn đầu có tầm nhìn, có sự quyết liệt và luôn tạo cho đội ngũ nhân viên có nhiệt huyết, động lực lao động không ngừng nghỉ để đạt tới thành công.

Sau 12 năm hoạt động, hiện công ty có ngành nghề hoạt động gồm: xây dựng các công trình dân dụng, giao thông thủy lợi; vận tải hàng hóa; đại lý buôn bán vật liệu xây dựng; đầu tư xây dựng các công trình cơ sở hạ tầng, cụm dân cư, khu đô thị; sản xuất cấu kiện thép, bê tông cốt thép, bê tông nhựa; thuê và cho thuê các máy móc, thiết bị ngành xây dựng.

Ban lãnh đạo

Hiện Chủ tịch HĐQT của DPG là Ông Lương Minh Tuấn. Xuất thân là Kỹ sư Cầu hầm, ông Tuấn đã từng có 10 năm làm việc tại Công ty Giao thông Vận tải 134 - Hà Nội trước khi chuyển sang CTCP Đạt Phương và giữ chức vụ như hiện nay.

Đồng hành cùng ông là Tổng giám đốc Trần Anh Tuấn - người gần như song hành cùng Ông Tuấn từ Công ty GTVT 134 đến Công ty Đạt Phương. Ngoài ra, ông Tuấn còn giữ chức vụ TV HĐQT Công ty 30/4 Quảng Ngãi và Tổng giám đốc của CTCP Sông Bung.

Cơ cấu Doanh thu

DPG có 3 mảng kinh doanh chính là Xây dựng, Thủy điện và Bất động sản. Bắt đầu từ Quý 4/2019, DPG bắt đầu ghi nhận doanh thu mảng Bất động sản, còn trước đó đóng góp Doanh thu chính vẫn đến từ Xây dựng.

Năm 2021, cơ cấu doanh thu của DPG bao gồm:

- Xây dựng chiếm 61.34%

- Bất động sản chiếm 18.13%

- Thủy điện chiếm 19,79%

- Khác chiếm 0.74%

Các dự án BĐS của Đạt Phương

Tình hình hoạt động

Năm 2022, doanh thu đạt 3.319 tỷ đồng, tăng 30% so với năm trước, tương ứng với tỷ lệ 86.77% kế hoạch (3.825 tỷ), trong đó, chủ yếu là doanh thu hợp đồng xây dựng (chiếm 61% doanh thu), kế đến là doanh thu bán điện thương phẩm (chiếm 20%) và doanh thu từ kinh doanh bất động sản đầu tư (chiếm 18%)… Tốc độ tăng doanh thu nhỏ hơn tốc độ tăng giá vốn, khiến lợi nhuận gộp chỉ tăng nhẹ 5%, ghi nhận hơn 922 tỷ đồng. Biên lợi nhuận giảm từ 34.38% năm trước xuống còn 27.78%.

Doanh thu hoạt động tài chính tăng 85% lên hơn 44 tỷ đồng, do tăng lãi tiền gửi có kỳ hạn. Chi phí bán hàng giảm 40%, chỉ còn gần 100 tỷ đồng, do giảm chi phí khấu hao tài sản cố định và chi phí dịch vụ mua ngoài. Trong khi đó, chi phí quản lý doanh nghiệp tăng 44% lên hơn 89 tỷ đồng, do tăng chi phí cho nhân viên và chi phí vật liệu quản lý. Kết quả, Công ty thu được hơn 595 tỷ đồng lãi trước thuế và hơn 393 tỷ đồng lãi ròng, cùng tăng 15% so với năm trước hoàn thành 119.86% so với kế hoạch đặt ra.

Riêng quý 4, DPG thu được 1,094 tỷ đồng doanh thu thuần và gần 106 tỷ đồng lãi ròng, tăng lần lượt 8% và 19% so với cùng kỳ năm trước.

Tính đến ngày 31/12/2022, tổng tài sản của DPG tăng nhẹ 3% so với đầu năm, lên gần 6,150 tỷ đồng. Trong đó, hàng tồn kho gấp 2.4 lần đầu năm, do tăng chi phí sản xuất, kinh doanh dở dang xây lắp và chi phí sản xuất, kinh doanh dở dang bất động sản.

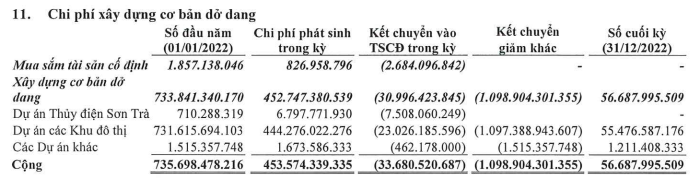

Chi phí xây dựng cơ bản dở dang tại thời điểm cuối năm chỉ còn gần 57 tỷ đồng, giảm 92% so với đầu năm, do không còn ghi nhận chi phí từ Thủy điện Sơn Trà và giảm chi phí dự án các khu đô thị. Phân tích báo cáo tài chính

Phân tích báo cáo tài chính

Phần Bảng cân đối kế toán mục tài sản ngắn hạn, có thể thấy tổng tài sản ngắn hạn là hơn 3.5k tỷ mà tiền mặt đã là 1.1k tỷ, chiếm gần ⅓ tài sản ngắn hạn. Với một DN về xây dựng và BĐS thì việc có nhiều tiền mặt như DPG là khá hiếm có, công ty luôn sẵn nguồn tiền cho các gói thầu hay dự án mới. Một điểm cần lưu ý là lượng tiền mặt cao đã kéo dài vài quý nhưng chưa có thông tin về kế hoạch sử dụng trong thời gian tới.

Mục Chi phí xây dựng cơ bản dở dang vào đầu năm có hơn 731 tỷ là dự án các Khu Đô Thị, tuy nhiên trong kỳ đã kết chuyển giảm sang mục Hàng tồn kho, chỉ còn 55 tỷ là vẫn thuộc Chi phí xây dựng cơ bản dở dang.

Rủi ro

Về mảng Bất động sản, có thể có các rủi ro như: Tiến độ dự án bị chậm, các vấn đề về siết tín dụng bất động sản làm dự án không được bàn giao đúng thời điểm như dự kiến.

Về mảng Điện, tình hình thời tiết và lượng nước cung cấp có thể không như dự kiến gây sụt giảm doanh thu lợi nhuận, hoặc nhà máy cần bảo trì, bảo dưỡng cũng gây nên làm giảm doanh thu.

Đánh giá

Trong năm 2021, Đạt Phương được vinh danh trong “Top 50 Doanh nghiệp Việt Nam xuất sắc nhất năm 2021” do Vietnam Report và báo VietnamNet tổ chức. Dự án Casamia vinh dự nhận giải thưởng Quy hoạch Đô thị quốc gia (VUPA) năm 201; Dự án Casimia Cồn Tiến nhận giải thưởng “Thiết kế kiến trúc cảnh quan đẹp nhất Việt Nam” của Asia Property Award. Với kinh nghiệm và uy tín sau 12 năm hoạt động, DPG là một trong số ít các công ty sở hữu và tích lũy được nhiều quỹ đất trọng điểm tại Hội An, Quảng Nam.

Với mảng xây lắp, doanh thu đến từ mảng này tương đối lớn nhưng biên lợi nhuận không cao và chủ yếu đến từ việc thực hiện các dự án hạ tầng giao thông, do đó, trong thời gian tới, tập đoàn sẽ mở rộng sang mảng xây dựng dân dụng để cải thiện biên lợi nhuận và trở thành doanh nghiệp xây dựng toàn diện.

Còn đối với mảng kinh doanh Điện, nhiều dự báo từ các trung tâm khí tượng thủy văn cho rằng La Nina nhiều khả năng sẽ kết thúc và thời tiết chuyển sang hiện tượng El Nino nên các doanh nghiệp sản xuất điện, đặc biệt là Thủy điện như DPG sẽ không còn được hưởng lợi nhiều trong năm nay.

Tuy nhiên, DPG là một cổ phiếu khá hay với kỳ vọng chính đến từ dự án Cồn Tiến được ghi nhận vào năm 2023-2024. Vì vậy, DPG là cổ phiếu có thể cân nhắc để nắm giữ dài hạn với các điểm mua-bán hợp lý.

Dolly The.