Triển vọng ngành thép từ cuối năm 2023 đến năm 2024

I) Tổng quan thị trường thép thế giới

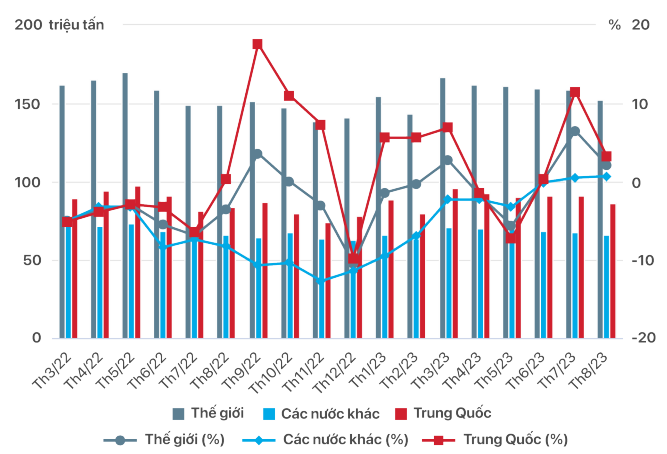

Theo số liệu của Hiệp hội Thép Thế giới (Worldsteel) cho biết, sản lượng thép thô thế giới của 64 quốc gia đạt 152,6 triệu tấn trong tháng 8 năm 2023, tăng 2,2% so với cùng kỳ năm trước. Mức tăng trưởng cao nhất đến từ Châu Phi (8,2%), tiếp theo là Châu Á và Châu Đại Dương (2%), Trung Đông, Nga…, còn các khu vực khác ghi nhận mức tăng trưởng âm so với cùng kỳ năm 2022. Theo dự báo của Tổ chức Hợp tác và Phát triển Kinh tế (OECD), công suất dư thừa thép toàn cầu là hơn 600 triệu tấn. Công suất dư thừa chủ yếu tập trung ở Châu Á, Trung Đông và Bắc Phi.

Sản lượng thép thô thế giới

(Nguồn: World Steel)

Trong đó, Trung Quốc là một quốc gia sản xuất thép lớn nhất thế giới,ghi nhận sản lượng trong tháng 8 đạt 86,4 triệu tấn tăng 3,2%. Đầu tháng 9 quốc gia này tiếp tục ghi nhận sản lượng thép thô tiếp tục tăng trong khi đó nhu cầu trong nước tăng một cách khiêm tốn điều này có thể dẫn đến dư thừa cùng trong nước. ở chiều ngược lại, tại Ấn Độ đang có xu hướng tiêu thụ thép trong nước tăng 18% trong tháng 9 nhờ vào quốc gia này đẩy mạnh các dự án cơ sở hạ tầng của Chính phủ, lượng nhập khẩu thép tại đây tăng lên, xuất khẩu thép giảm đi 73% so với cùng kỳ.

Trong khi đó nhu cầu thép đang chịu ảnh hưởng bởi mặt bằng lạm phát và lãi suất cao. Từ cuối năm 2022 đến đầu năm 2023, hoạt động của các ngành công nghiệp sử dụng thép đã giảm mạnh do đầu tư và tiêu dùng giảm đặc biệt là tại EU và Mỹ. Ngoài ra còn chịu ảnh hưởng bởi xung đột giữa Nga và Ukraine; khu vực Trung Đông làm bất ổn về kinh tế chính trị. Worldsteel dự báo nhu cầu sẽ tiêu thụ thép ở các nước phát triển sẽ phục hồi chậm vào năm 2024, còn đối các nền kinh tế mới nổi sẽ tăng trưởng nhanh đặc biệt là Châu Á.

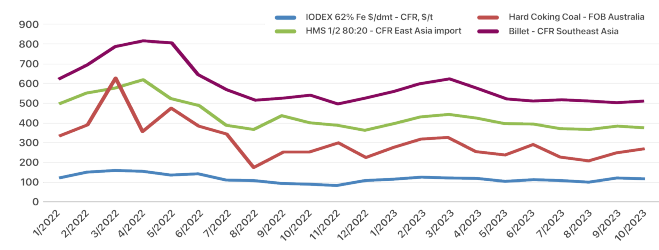

*) Giá nguyên vật liệu xuất khẩu thép hàng tháng của Mỹ

(Nguồn: VSA tổng hợp)

Trong 9 tháng đầu năm 2023, giá nguyên vật liệu thép có sự biến động tăng trong quý I, điều chỉnh giảm ở quý II, ổn định ở quý III và đang ghi nhận xu hướng tăng ở các tháng đầu quý IV.

II) Tổng quan thị trường thép Việt Nam

Thị trường thép toàn cầu nói chung và Việt Nam nói riêng đang trải qua nhiều khó khăn khi sản lượng sản xuất và nhu cầu tiêu thụ luôn sụt giảm từ cuối năm 2022 đến đầu năm 2023. Nguyên nhân tác động chính của việc sụt giảm trong ngành thép thời gian qua có 2 vấn đề quan trọng:

Thứ nhất, do ảnh hưởng mạnh từ thị trường bất động sản đóng băng; thị trường trái phiếu doanh nghiệp gặp khó khăn, lãi suất tăng cao trong năm 2022… Dẫn đến sức mua yếu trong bối cảnh kinh tế tăng trưởng chậm.

Thứ hai, đối các sản phẩm có thế mạnh phụ thuộc vào xuất khẩu cũng bị chững lại về đầu ra do kinh tế Mỹ, châu u gặp khó khăn cũng như bất ổn về chính trị trên thế giới nên xuất khẩu gần như không khả quan.

Những yếu tố bất lợi trên đã kéo theo sức tiêu thụ các sản phẩm thép giảm rất mạnh, khiến cho các doanh nghiệp sản xuất kinh doanh thép gặp khó, thua lỗ, nhiều doanh nghiệp còn phải hạn chế nhập khẩu nguyên liệu và sản xuất.

(Nguồn: VSA)

Những yếu tố tiêu cực cũng đã được phản ánh qua tình hình sản xuất và bán hàng thép thành phẩm trong năm 2022 khi liên tục ghi nhận lao dốc. Đến năm 2023, thép thành phẩm đã có dấu hiệu đi ngang và đang dần cải thiện trở lại.

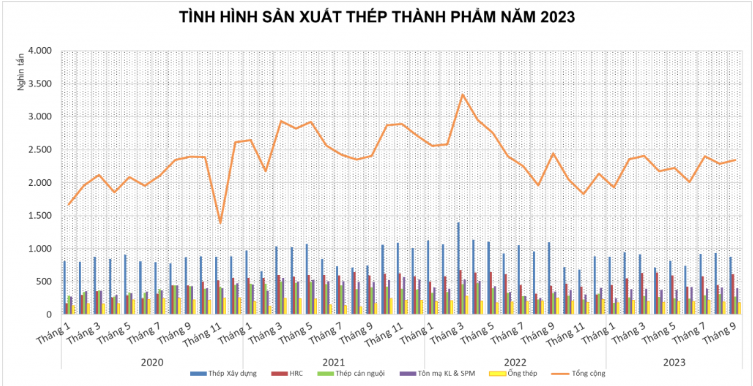

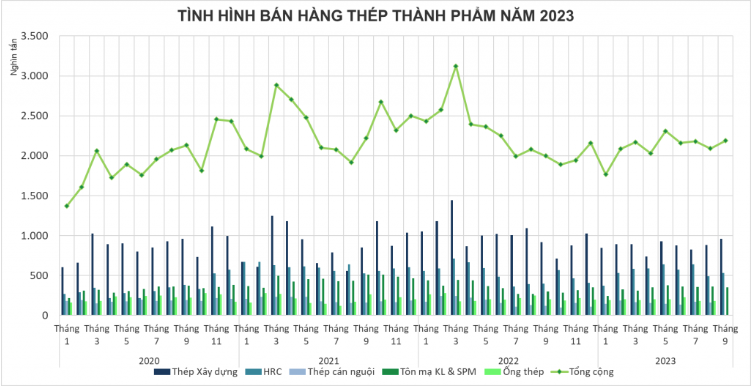

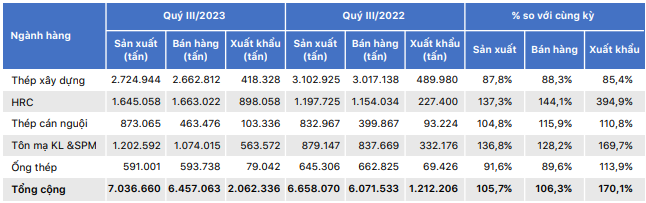

Sản xuất - bán hàng các thép thành phẩm các loại quý III/2023

(Nguồn: VSA)

Khi bước sang các tháng quý 3/2023, thị trường thép đã đón nhận các tín hiệu tích cực hơn so với cùng kỳ về các mặt hàng thép thành phẩm. Các hoạt động như sản xuất - bán hàng - xuất khẩu trong quý 3/2023 đều tăng so với cùng kỳ, trong đó phải kể đến lượng hàng xuất khẩu có sự cải thiện tốt nhất khi đạt hơn 2 triệu tấn và đóng góp lớn nhất là mặt hàng thép HRC và Tôn Mạ KL & SPM giúp xuất khẩu tăng 70,1% so với cùng kỳ năm ngoái.

Theo thống kê sơ bộ của Tổng cục Hải quan, xuất khẩu sắt thép của Việt Nam trong tháng 9 giảm mạnh, chạm mức thấp nhất trong 7 tháng qua, đạt 864.424 tấn, với trị giá gần 611 triệu USD, giảm 12,5% về lượng và giảm 13,5% về trị giá so với tháng 8; nhưng so với cùng kỳ năm trước vẫn tăng 63,6% về lượng và tăng 43,6% về trị giá. Lũy kế 9 tháng đầu năm 2023, xuất khẩu sắt thép đạt hơn 8,23 triệu tấn, với trị giá gần 6,30 tỷ USD, tăng 27,4% về lượng, nhưng giảm 3,3% về trị giá so với cùng kỳ năm 2022. Nhìn chung 9 tháng đầu năm 2023, nhu cầu thị trường thép thế giới đã dần có dấu hiệu hồi phục đặc biệt tại một số quốc gia như Ấn Độ và Thổ Nhĩ Kỳ (Tháng 9, xuất khẩu sang Ấn Độ tăng tới 193,1% về lượng và tăng 147,9% về trị giá; Thổ Nhĩ Kỳ tăng 303 lần về lượng và 52 lần về trị giá) giúp tình hình xuất khẩu trong nước cải thiện hơn. Tuy nhiên, tốc độ sản xuất và tiêu thụ đang có xu hướng chững lại và đi ngang, dù cao hơn mức đáy cuối năm ngoái nhưng vẫn chưa hồi phục hoàn toàn.

III) Kết quả kinh doanh của một số doanh nghiệp ngành thép

Các doanh nghiệp hàng đầu của thị trường thép tại Việt Nam như CTCP Tập đoàn Hòa Phát (HPG), CTCP Tập đoàn Hoa sen (HSG), CTCP Thép Nam Kim (NKG) đều ghi nhận mức lỗ kỷ lục vào nửa cuối năm 2022 khi doanh thu liên tục sụt giảm, thậm chí lợi nhuận còn ghi nhận âm ở cả 3 doanh nghiệp lớn này. Nhưng khi tới năm 2023 các doanh nghiệp ngành thép nói chung đã có sự cải thiện về cả doanh thu và lợi nhuận. Cụ thể như sau:

*Doanh thu

Sau hơn nửa năm tạo đáy trong quý 4/2022 và quý 1/2023, doanh thu của các doanh nghiệp ngành thép đã dần có dấu hiệu hồi phục trở lại vào quý 2/2023 nhưng đã có tín hiệu chững lại về doanh thu ở cả 3 doanh nghiệp khi quý 3/2023 có dấu hiệu hụt hơi so với quý trước. Sự cải thiện doanh thu nhờ vào hoạt động bán hàng trên thị trường quốc tế nhưng bị hạn chế bởi lực cầu ở thị trường nội địa khi vẫn ở mức thấp.

*Lợi nhuận sau thuế của công ty mẹ (lợi nhuận ròng)

Doanh thu suy giảm trong khi chi phí luôn duy trì ở mức cao kéo theo lợi nhuận của các doanh nghiệp liên tục sụt giảm. Trong 2 quý cuối năm 2022, lợi nhuận âm của HPG, HSG, NKG lần lượt là 3.765 tỷ, 1.567 tỷ, 775 tỷ đồng, thậm chí Nam Kim tiếp tục âm vào quý 1 năm 2023. Mặc dù vậy, nhìn chung lợi nhuận các cổ phiếu này đều có sự cải thiện tốt trong năm 2023, đặc biệt là HPG với lợi nhuận quý 1/2023 đạt gần 400 tỷ đồng và sau đó tiếp tục tăng trưởng lợi nhuận trong quý 2 và quý 3 là 267,31%, 37,31% so với quý liền trước nó; Còn lại HSG và NKG đều cải thiện nhẹ với các quý tăng giảm lợi nhuận xen kẽ nhau trong 9 tháng đầu năm 2023. Về tổng thể, mặc dù các cổ phiếu này lợi nhuận còn thấp hơn so với cùng kỳ nhưng đã thoát được đáy lợi nhuận âm và đang tiếp xu hướng hồi phục trở lại.

*Biên lợi nhuận

(Nguồn: Phòng phân tích đầu tư KSI tổng hợp)

Biên lợi nhuận gộp và biên lợi nhuận ròng có tín hiệu khả quan hơn nhờ vào chi phí giá vốn hợp lý với lượng hàng tồn kho sẵn có của doanh nghiệp và giá thép xuất khẩu đang tăng trở lại giúp doanh thu và lợi nhuận gộp cải thiện. Cùng với đó là các chi phí khác như chi phí tài chính, quản lý doanh nghiệp,... sụt giảm giúp biên lợi nhuận ròng cải thiện.

=> Nhìn chung ngành thép trong năm 2023 đã có sự hồi phục đáng kể và giai đoạn khó khăn nhất của doanh nghiệp trong ngành đã dần đi qua. Việc cải thiện về cả doanh thu và lợi nhuận từ các doanh nghiệp đầu ngành kể trên có thể thấy được hoạt động sản xuất và tiêu thụ đang dần sôi động trở lại, tuy nhiên vẫn đang ở mức thấp so với các năm trước và đang dần chững lại trước bối cảnh kinh tế thế giới được dự báo sẽ tiếp tục ảm đạm khi nhu cầu chưa có sự cải thiện nhiều.

IV) Triển vọng và rủi ro ngành thép của Việt Nam

a)Triển vọng

Ngành thép xuất khẩu được kỳ vọng sẽ có sự phục hồi mạnh mẽ trong các tháng cuối năm 2023. Nhờ vào nhu cầu từ thị trường nước ngoài (các nước ASEAN và Châu Âu) có thể sẽ hỗ trợ tăng sản lượng tiêu thụ thép của các doanh nghiệp xuất khẩu trong nước, trong đó hoạt động xuất khẩu tôn mạ được kỳ vọng sẽ có sự cải thiện về sản lượng tiêu thụ trong cuối năm nay. Tập đoàn Hoa SEN (HSG) sẽ có lợi thế từ xuất khẩu loại thép này khi đang đứng đầu thị phần tiêu thụ tôn mạ kim loại với 27,3% trong 3 quý đầu năm.

Giá thép thế giới đang ở mức thấp và đang trong xu hướng tích lũy đi ngang, cho thấy giá thép đã tạo đáy thành công và bắt đầu hồi phục đi lên, trong thời gian gần đây khi giá thép đang tăng khá mạnh.

Cùng với đó, bản thân các doanh nghiệp thép điển hình như: Hòa Phát, Hoa Sen cũng đã có các chiến lược để thúc đẩy gia tăng sản lượng tiêu thụ, duy trì hàng tồn kho ở mức thấp cũng như giảm trích lập dự phòng giảm giá hàng tồn kho giúp biên lợi nhuận cải thiện và dần hồi phục trở lại. Chúng tôi hy vọng các doanh nghiệp thép có thế mạnh về xuất khẩu sẽ tiếp tục tăng trưởng lợi nhuận trong quý 4 cao hơn so với quý trước.

Đối với thị trường thép trong nước vẫn còn nhiều khó khăn khi giá thép nội địa chưa thể tìm được đáy và nhu cầu tiêu thụ chưa có sự khởi sắc. Hiện nay, Chính phủ và Cơ quan Nhà nước ban hành đã đưa ra một số chính sách tháo gỡ và thúc đẩy tăng trưởng kinh tế, trong đó thị trường bất động sản trong nước được kỳ vọng sẽ phục hồi nhẹ vào cuối năm và năm 2024 để tạo tiền đề thuận lợi cho các doanh nghiệp xây dựng, sản xuất thép cải thiện.

b) Rủi ro

Tuy nhiên một số rủi ro của ngành thép vẫn còn hiện hữu trong bối cảnh hiện nay khi lực cầu vẫn còn yếu và không có sự cải thiện quá nhiều; Thị trường bất động sản đóng băng; Chi phí nhập khẩu nguyên vật liệu thép tăng cao; Cạnh tranh với giá thép Trung Quốc; Tình hình chiến tranh Nga - Ukraine, Trung Đông.

V) Phân tích kỹ thuật các cổ phiếu ngành thép

Khi tình hình chung của Thị trường Chứng khoán Việt Nam liên tục lao dốc trong 2 tháng 9 và 10 thì theo quán tính các cổ phiếu ngành thép cũng gặp áp lực bán mạnh trong thời gian này. Tuy nhiên bắt đầu kể từ phiên giao dịch ngày 19/10 đến 31/10, trong khi VN-INDEX đang lao dốc và vẫn chưa tìm kiếm được vùng cân bằng thì các cổ phiếu HPG, HSG, NKG đã tạo được vùng đáy khá vững chắc. Điều này thể hiện rằng dòng thép đã cân bằng trở lại và khỏe hơn so với thị trường chung. Do đó có nhiều cơ sở để tin rằng vùng đáy lợi nhuận cũng đồng thời là đáy của giá cổ phiếu, chúng tôi hy vọng các cổ phiếu ngành thép sẽ có một nhịp tăng trong quý 4 năm 2023.

(Nguồn: Phòng phân tích đầu tư KSI tổng hợp)